回顾2017,从销量回暖,到海外汽车巨头纷纷宣布加速电动车计划,整个板块十年大周期拐点已现。虽然年底补贴政策调整传闻再起,但我们认为补贴调整是为引导行业更健康发展,2018年补贴和市场都会向龙头企业集中。

不管政策如何变动,我们坚信,随着明年更多优质乘用车型的推出、路权带来的物流车需求、交通部对公交电动化的持续推行,2018年全年100万的销量目标依旧能够完成。2018年将是新能源汽车回归产业本质的一年,整车方面,主流车企将获更大话语权,A00级车续航里程向200公里以上,A级车向300公里以上提升。整个产业链将更多回归“车”的本质。尽管企业前期将因为产品调节而影响短期销量,但对于整个产业链来说将是更为长期的利好。行情方面可以更乐观点,因为产业链大趋势已成,产业情绪将对比17年更为乐观,而且产业链企业学习速度加快,产业调整时间将会缩短。

投资方面,我们看好两大主线:

坚守龙头:我们判断CATL 的市占率将从30%提升至40%以上,牢牢把握其核心供应商:杉杉股份、天赐材料、先导智能、璞泰来、长园集团、宏发股份;精选低预期环节:今年大幅降价的电解液行业和受技术路线影响预期偏低的磷酸铁锂环节,都值得重点跟踪,明年拐点将现。

光伏行业:降本增效,打破指标限制天花板。

平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。从投资角度看,2018年我们认为光伏行业可以围绕两个维度布局:1)短期内需求大增推动弹性较大的硅料环节毛利率提升;2)中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC 成本和效率优势显著,正在快速替代多晶份额。

硅料环节建议关注大全新能源、保利协鑫;硅片环节继续推荐隆基股份,建议关注中环股份;下游运营环节,推荐分布式投资运维龙头林洋能源,建议关注正泰电器、阳光电源。

风电行业:成本持续下降,未来几年增长明确,有望最早平价上网。

目前全球陆上风电成本已降至6.7美分,十分接近火电6.4美分,2025年有望将降至5美分,国内风电也基本实现与火电平价。2018年,随着特高压建成,国内弃风率不断下降。今年全年装机创新低,根据已核准风电项目倒推,2018-2020年平均每年需完成30GW,明年开始装机将明显提速。另外,海上风电加速建设,分布式风电进入快速发展期,也将带动风电在未来三年保持较快增长。

建议关注全球风机龙头、在手订单维持高位的金风科技,看好风塔龙头、拓展叶片及运营业务的天顺风能,看好国内海上风电龙头、外延军工业务的泰胜风能。

电力设备行业:看好新增配网,看好低估值白马龙头。

我国电力设备技术、特高压技术全球领先,当前国内投资平稳,而美国、东南亚、非洲、南美等地区加大电力基础设施建设,国外业务有望成为2018年电力设备公司的重要增长点。近年来,随着特高压、超高压工程及设备不断输出,随着“一带一路”“的持续推进,多家公司已在南美、东南亚、非洲等取得较好成绩,预计持续突破,带动业绩增长。继续推荐智能电网龙头国电南瑞,同时建议关注一带一路龙头特变电工。

风险提示:系统性风险;产业政策大幅变动;新能源汽车行业销量不及预期;

新能源发电行业装机、上网不及预期;海外市场出现波动。

本文由中国电气网搜集整理,不代表中国电气网的立场,中国电气网承诺:我们不制造电气电力资讯,我们是电气电力资讯的搬运工。欢迎加入电气网。我们这里有你需要的电气信息。

0.44-0.65!海兴光

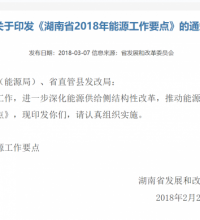

0.44-0.65!海兴光 湖南省2018年动力作

湖南省2018年动力作 重磅!浙江宁波户用

重磅!浙江宁波户用 国家能源局:2016年

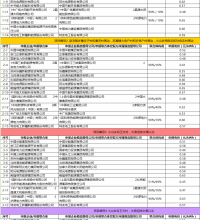

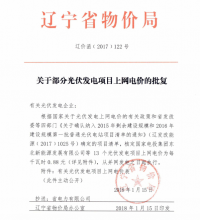

国家能源局:2016年 涉及27个项目 辽宁2

涉及27个项目 辽宁2 海口市海秀镇人民政

海口市海秀镇人民政